自分でこっそり使うためのお金がほしい。

でも毎月の支出が多くてへそくりができない。

夫にバレるのがこわくてへそくりを作れない。

そんなあなたのために、このブログでは

- へそくりを貯める場所

- へそくり口座の作り方

- へそくりに回すお金の作り方

- へそくりの増やし方

など、「へそくりの貯め方」についてわかりやすく解説します。

かんたんメニュー(タップしてね)

はじめまして!へそくり主婦のためこです

私はもともと貯金に回すお金が残らないほど毎月使い切っていましたが、一念発起して家計を見直し、ムダ遣いをカットしたらへそくりに回せるようになりました。

貯めた総額は1000万円以上。

お金が貯まると精神的にも余裕ができ、穏やかでゆとりある生活を送れるようになりました

「ためるんるん」では夫にバレずにへそくりを貯める方法を惜しみなくお伝えします。

また、へそくりに関するギモン

- へそくりの隠し場所おすすめは?

- みんなどれくらい貯めてる?平均額は?

- へそくりするための副業は何がいい?

- へそくりの使い道どうしてる?

などもこのページでお答えしていきます。

「へそくりを貯めるのが初めて」という方でも大丈夫。

順番に読んでいけばへそくりを始めることができますので、ぜひ最後までチェックしてくださいね。

へそくりを貯めるために大事な3つのポイント

へそくりを貯める前に知っておきたいのが、「効率のいい貯め方」。

日々こまごまとした小銭を集めても、貯まるのは月数千円程度です。

せっかく貯めるなら、まとまった金額を貯めたいですよね。

しっかりとへそくりを貯めるには、

- 貯める目的や目標金額を決める

- 生活費を見直しへそくり資金をつくる

- 収入ー貯蓄=支出が基本、へそくりは先取りする

この3つをおさえるのが大事です!

貯める目的・目標金額を決める

お金を貯めるときは、目的や目標を決めます。

- 30万円のバッグを買うために貯金する

- 離婚準備のために100万円貯める

- 老後資金として300万円貯める など

「貯まったらいいなぁ」という淡い希望だけだとなかなか貯まりません。

ポイントはしっかりと目標を数字化すること。

目的や目標がないと、人はなかなか本腰を入れて取り組めないんですよね。

だから「わたしは〇〇のために××円貯める」と動機づけして、モチベを作ります。

生活費を見直してへそくり資金をつくる

「へそくり××円貯める!」と決めたら、生活費を見直してみましょう。

まず毎月どのくらいの収入があり、何にいくら払っているかを書き出します。

収支を把握できたら、支出で削れるところがないか見ていきます。

注目すべきは「毎月定額(またはそれに近い金額)で払っているもの」。

スマホ代・インターネット代・電気代・ガス代・保険料・サブスクサービスなどです。

これらを月々の費用がもっと安い会社に乗り換えたり不要なものを解約すれば、浮いた分のお金をへそくりに回すことができます。

上手に支出を削ると、月数万円分のへそくりを作れることも。生活費の見直しはマストです!

へそくりは先取りする

へそくり資金を確保したら、貯め方をひと工夫。

お給料が入ったら、まず一番にへそくり分を取り分けて貯金していまいましょう。

「余ったらへそくりに回そう」の考えだとなかなか貯まりません。

しっかり貯めている人は先取り貯金しています

先に貯金してしまえば、ある分だけ使い切ってしまう人でもきちんとへそくりできます。

STEP1:へそくりを貯める場所を決めよう

ここからはへそくりの貯め方の具体的な手順に入ります。

まずは、「へそくりをどこで貯めるか」決めましょう。

大きく2つに分けられます。

- 自宅で貯める

- 銀行で貯める

手軽にはじめるなら自宅で、家族バレを防ぎたいなら銀行で貯めるのがおすすめ

それぞれのメリット・デメリットを見ていきましょう。

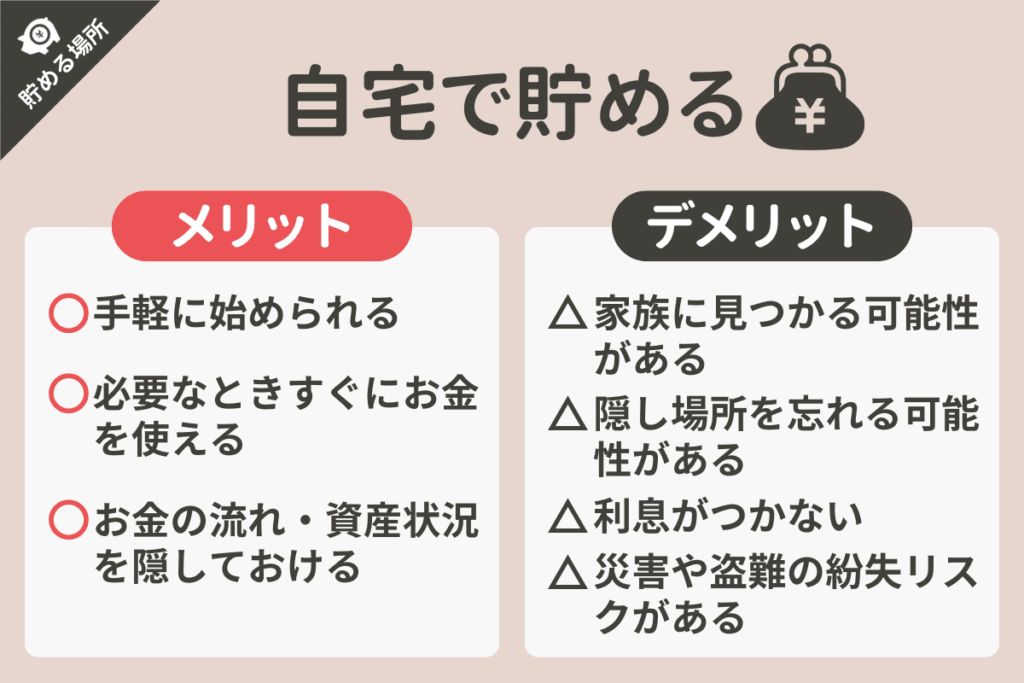

【はじめやすい】自宅で貯めるメリット・デメリット

へそくりと聞くと、自宅で貯めるイメージを持つ方も多いかもしれませんね。

自宅預金は、

- 手軽に始められる

- お金が必要なときはすぐに使える

と、へそくり初心者にぴったりです。

ただ、

- 家族にへそくりが見つかるリスクがある

- 隠し場所を忘れる可能性がある

- 災害や盗難で紛失するリスクがある

という点には注意。

また自宅で貯める場合は利息がつかないので、貯まるスピードがなかなか上がりません。

お金の出し入れはしやすいけど貯まりにくいのが自宅預金の特徴です。

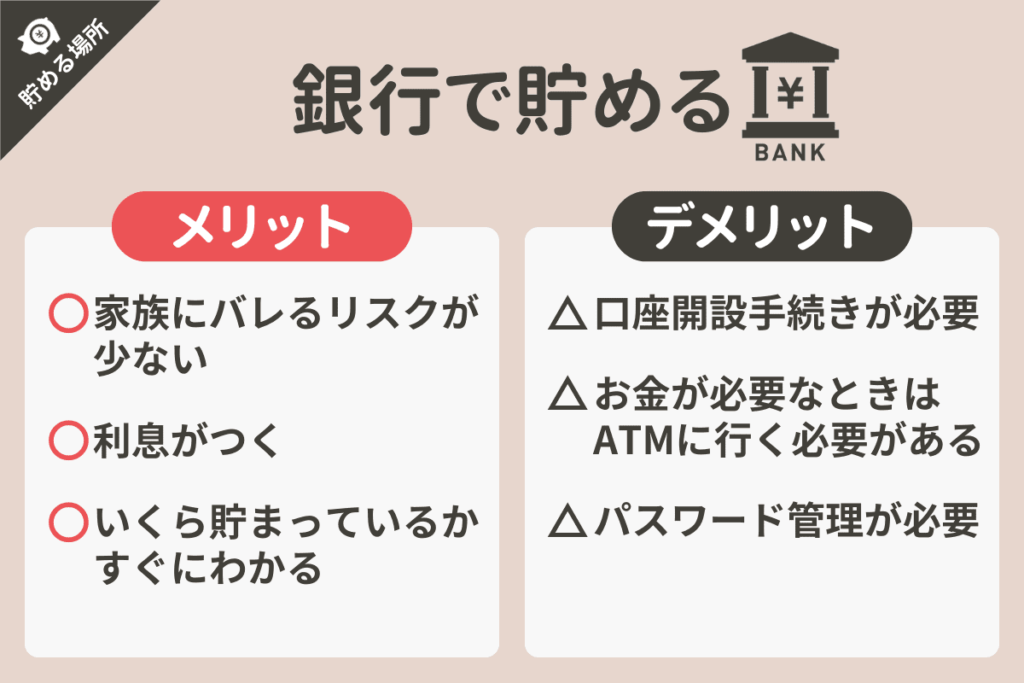

【夫バレのリスクが少ない】銀行のメリット・デメリット

銀行でのへそくりは、

- 夫バレのリスクが少ない

- 利息がつく

- 貯金状況がわかりやすい

と、リスクを抑えながらこっそり・しっかり貯めたい人に向いています。

特にネット銀行はメガバンクの100倍の金利がつくところもあるので、長期的に貯めていきたい人におすすめ。

口座開設やパスワード管理の手間はありますが、今はスマホ1つでできるのでデメリットもあまり気にならないでしょう。

【比較】自宅と銀行どっちがいい?

「結局へそくり貯めるならどっちがいいの?」

という方のために2つを比較してみました。

【へそくり】自宅と銀行の比較

| 自宅 | 銀行 | |

|---|---|---|

| はじめやすさ | すぐできる | 手続きあり |

| お金の出し入れ | しやすい | ATM利用 |

| お金の管理 | 自分でやる | 銀行がやる |

| 利息 | なし | あり |

| 貯金状況 | 把握しにくい (自分で数える) | 把握しやすい (通帳で確認) |

| 家族バレ | リスクあり | リスク少ない |

| 紛失リスク (災害・盗難) | あり | 少ない |

自宅と銀行、私はどっちを選べばいいの?

気軽にはじめたい。お金は手元に置いておきたい。現金の管理は得意。

自宅でへそくりがおすすめ

夫バレ・家族バレは嫌。利息つけて増やしたい。管理はラクしたい。

銀行でへそくりがおすすめ。

私は金利の高いネット銀行で貯めています

STEP2:へそくりにおすすめの銀行口座

(※自宅で貯める方は、ここは読み飛ばして大丈夫です)

次はへそくりを貯める銀行口座について。

メガバンク・地方銀行・郵便局などいろいろな金融機関がありますが、へそくり用口座はネット銀行がおすすめ。

メガバンクの100倍金利が高い銀行もあるんです!

へそくり口座におすすめのネット銀行6選

ひとくちにネット銀行と言っても、受けられるサービスはさまざま。

ここでは、

- 預金金利が高く

- ATM利用の無料回数が多く

- 手数用も安い銀行

を厳選してまとめました。

へそくり口座におすすめのネット銀行

| 銀行名 | おすすめ度 | 特徴 |

|---|---|---|

UI銀行 | ★ 4.5 預金金利 ★ 4.5 ATM無料回数 ★ 4.5 手数料 ★ 4.5 | 預金金利が高く手数料も割安。 普通預金金利:0.1% ATM無料回数:1〜20回 ATM手数料:入金 0円/出金 0〜110円 |

SBI新生銀行 | ★ 4.5 預金金利 ★ 4.0 ATM無料回数 ★ 5.0 手数料 ★ 4.5 | コンビニATM5回まで無料。 普通預金金利:0.03% ATM無料回数:5回〜無制限 ATM手数料:入金 0円/出金 0〜110円 |

イオン銀行 | ★ 4.0 預金金利 ★ 4.0 ATM無料回数 ★ 3.5 手数料 ★ 4.5 | イオン銀行ATMで利用料無料。 普通預金金利:0.02% ATM無料回数:1〜5回 ATM手数料:入金 0〜110円/出金 0〜110円 |

ソニー銀行 | ★ 4.0 預金金利 ★ 4.0 ATM無料回数 ★ 3.5 手数料 ★ 4.5 | 提携ATMで4回まで入出金無料。 普通預金金利:0.02% ATM無料回数:4回〜無制限 ATM手数料:入金 0円/出金 0〜110円 |

あおぞら銀行 BANK支店 | ★ 3.5 預金金利 ★ 5.0 ATM無料回数 ★ 3.0 手数料 ★ 3.5 | 普通預金金利がトップ。 普通預金金利:0.2% ATM無料回数:0回 ATM手数料:入金 0円/出金 0〜220円 |

楽天銀行 | ★ 3.5 預金金利 ★ 4.0 ATM無料回数 ★ 4.0 手数料 ★ 3.0 | 取引によって楽天ポイントが貯まる。 普通預金金利:0.02% ATM無料回数:0〜7回 ATM手数料:入金 0〜275円/出金 220〜275円 |

お得度が高く、バランスがいいのはUI銀行です。

最大のメリットは金利の高さ。メガバンク0.001%に対してUI銀行は0.1%。なんと100倍もあります。

入金手数料は0、コンビニATMを使った出金も月1回〜最大20回まで無料です。

そして、UI銀行は対面サポートを利用できる点も大きいメリット。

従来のネット銀行は店舗でのサービスを受けられない点がネックでしたが、UI銀行は東京きらぼしフィナンシャルグループが親会社となって運営されているため、対面サポートが受けられるんです。

また、UI銀行には「女神のサイフ」という女性専用口座があり、特典が4つ用意されています。

- セブン銀行ATM手数料:月3回

- 他行あて振込手数料:月5回

- 利息が毎月もらえる

- 限定クーポン配布

通常の普通預金口座は利息の入金が2月・8月ですが、女神のサイフは毎月預金利息が入金されます。

手数料の優遇も受けられるので、UI銀行で口座を作るなら「女神のサイフ」がおすすめ!

UI銀行で「500円もらえる」クーポン

紹介ID欄に入力

fukurich

\ スマホでかんたん /

当ブログ読者さまのためにクーポンをご用意しました。

口座開設するときに紹介ID(クーポンコード) fukurich を入力すると500円分もらえます。

ほんの一手間でお得に口座を作れるので、ぜひ使ってくださいね。

先着100名限定♡クーポンでへそくり500円ゲットしてね

STEP3:へそくりのお金の作り方

「口座はできたけど、へそくりに回すお金がない…」

そんなあなたのために、へそくりのお金の作り方も教えます。

- 携帯をドコモ・ソフトバンク・auから格安SIMに変える

- 使っていないサブスク・習い事を整理する

- 電気・ガスを料金の安い会社に変える

- 保険を見直し、必要なものに絞る

- ポイントを生活費に使い、浮いた分をへそくりに

- メルカリで不用品を売る

- ペットボトル飲料やコンビニコーヒーをやめる

- 〇〇手当金・給付金をへそくりに回す

- 副業してお金をつくる

【月5000円〜】携帯を格安SIMに変える

へそくりを作る方法、イチオシはスマホ会社の乗り換え。

ドコモ・au・ソフトバンクから格安SIMに変更することで月々の通信費を大幅に削減できます。

たとえば毎月7000~10000円くらいかかっている場合、格安SIMなら2000円程度。

1ヶ月あたり5000円、年間で6万円も節約になります!

うちは家族4人の携帯代が8000円。楽天モバイルは毎月ポイントもつくからさらにお得!

乗り換えで浮いた分をへそくりにしましょう。

【月1000円〜】使っていないサブスク・習い事を整理する

使っていないのに払い続けている月額課金のスマホアプリ、あまり効果が感じられない定期購入のサプリ、しばらく行っていないけど月謝を払っているスポーツジムはありませんか?

サブスクを整理すると、かなり生活費をカットできます。

整理の仕方はかんたん。契約しているサブスクや習い事をリストアップしたら、

「これがないと困るか?」

「これを続けることでどれくらい満足感を得られているか?」

「代わりになる手段はないか?」

を考えます。

問いに対して「No」が多いもの(優先順位の低いもの)は解約してしまいましょう。

定期的に払っているお金が浮くので、へそくりに回せば積み上げ型の貯金を作ることができます。

【月1000円〜】電気を料金の安い会社に変える

スマホ同様、電気も料金の安い会社に乗り換えると毎月数千円分の光熱費が浮きます。

手順はかんたん3ステップ。

- 現在の契約内容を確認する

- 乗り換え先を比較・検討する

- 新しい電力会社に申し込む

乗り換えは料金比較サイトを利用するのがおすすめ。どれくらい安くなるかシミュレーションできます

エネチェンジ

![]() は、世帯人数やふだんの生活(昼・夜どちらに電気を多く使うか)に合った料金プランを提案してくれます。

は、世帯人数やふだんの生活(昼・夜どちらに電気を多く使うか)に合った料金プランを提案してくれます。

「どこの会社がお得なの?」

「うちに合った電力会社を知りたいけど、自分で調べて比較するのは面倒…」

と悩む方の強い味方になってくれますよ。

電気の乗り換えで光熱費を節約して、へそくり資金を作りましょう。

【月1000円〜】保険を見直し、必要なものに絞る

医療保険・生命保険も必要なものに絞ります。

「もしものことがあったら心配」とあれこれ加入しすぎても、払い損になるだけ。

現在契約している保険を見直し、不要な保障を減らすか、より安い保険商品に切り替えましょう。

見直すポイントは3つ。

- 保障内容が同じような保険に複数加入していないか

- 実際に必要な保障額を超えていないか

- 不要な特約(オプション)がないか

家族の年齢やライフステージに応じて必要な保障は変わってきます。

保険を見直し、必要なものに絞ることで無駄な支出を減らし、家計の負担を軽くすることができますよ。

私は生命保険と火災保険の見直しで年間15000円節約できました

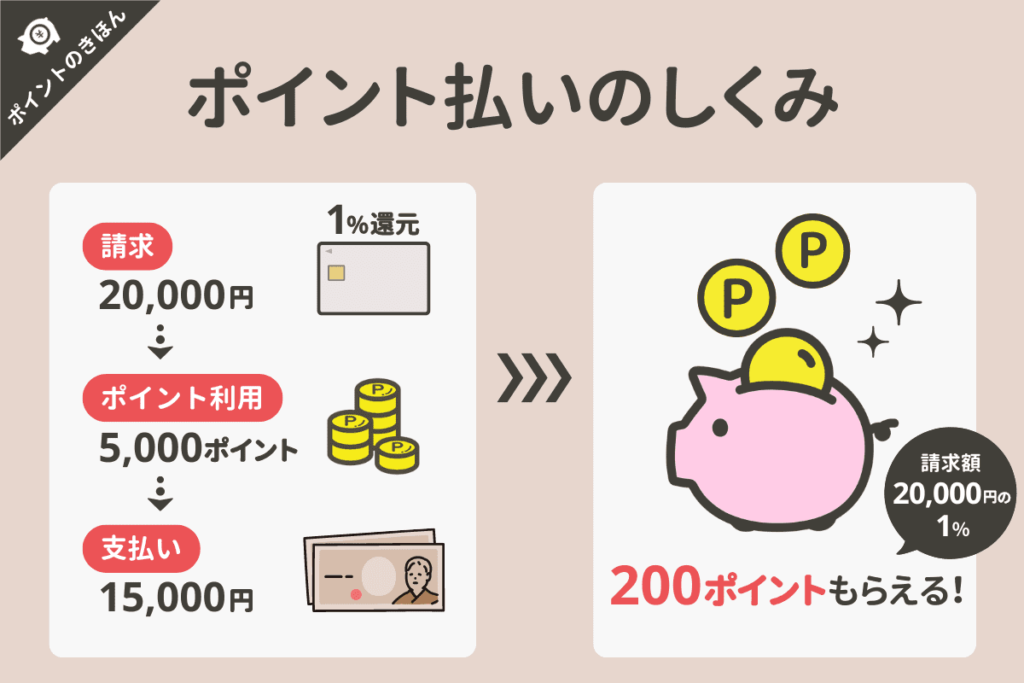

【月1000円〜】クレジットカードで払い、貯まったポイントを生活費に使う

サブスクや光熱費、保険料は口座振替ではなくクレジットカードで払いましょう。

口座振替だとただお金が右から左へ流れていくだけですが、カード払いだとポイントが貯まります。

貯まったポイントは生活費の支払いに使うのがおすすめ。

多くのクレジットカードはポイントでカードの利用料金を支払うことができるので、ポイント払い分は実質値引きになります。

現金での支払いが減るため、その分をへそくりに回せます。

【500円〜】メルカリやリサイクルショップで不用品を売る

使っていないものをメルカリやリサイクルショップで売るのも、へそくり資金作りには有効です。

2つの違いは以下のとおり。

| メルカリ | リサイクルショップ |

|---|---|

| 自分で値段を決められるため、高く売ることができる ノーブランド品でも売れる 小さくて出品や発送がかんたんにできるアイテムが向いている 出品や発送の手間がかかる 買い手がつかない場合もある (おすすめ) 本・CD・DVD・Blu-ray・ゲームソフト・洋服・アクセサリー | 売る手間が少なく、不用品を持っていくだけでいい 出張買取サービスを利用できるお店もある まとめて売りたいときやサイズが大きいもの・重いものが向いている 買取額が安く、値段がつかないことも ノーブランド品は買い取ってもらえない場合がある (おすすめ) 家具・生活家電・オーディオ機器 |

「どっちがいいの?」と悩む方は、時間と手間をてんびんにかけてみましょう。

手間がかかってもいいから高く売りたい、本や洋服・小物を売りたい

メルカリがおすすめ

フリマ出品はめんどうくさい、不用品がたくさんある、家具や家電など大きいものを売りたい

リサイクルショップがおすすめ

高く売るならメルカリです!

【月1000円〜】ペットボトルやコーヒーの購入をやめる

ペットボトルやコーヒーの購入費用も馬鹿にできません。

1本100円のペットボトルは、平日毎日買えば1ヶ月で2000円超え。

コンビニのカフェラテなら1杯180円くらい。スタバのコーヒーはもっと高くて、1杯あたり600円ほど。

外で飲み物を購入すると、ひと月あたり2000〜3000円かかってしまいます。コーヒーをよく買う人はもっと多くなりますね。

「でも、外出時に水分は必要だし…どうすればいいの?」

このお悩みマイボトルで解決しましょう。

自宅でお茶やコーヒーを作り水筒やマイボトルに入れて持ち歩くようにすると、飲み物代3000円が浮きます。

これ、ささいな習慣ですが「無駄金を使わない」をモットーにしているお金持ちはやっています。

ぜひ真似してみてくださいね。

【月1000円〜】空いている時間に副業してお金を得る

ここまでは主に「生活費のカット」でお金を作る方法を紹介してきましたが、「お金を稼ぐ」方向なら副業でへそくりを作る方法があります。

定期的に働くのは難しいからパートはできない、でもスキマ時間はあるからそれを生かしたい方という方にもピッタリです。

最初はかんたんで短期間に終わる案件からスタートするのがおすすめ。

在宅ワークなら文字数の少ないライティング案件やかんたんなデータ入力、体を動かす系ならタイミー(スキマバイト)の作業スタッフなどが取り組みやすいです。

クラウドワークス

![]() や

ランサーズ

は、副業初心者でもできる仕事が見つかります。

や

ランサーズ

は、副業初心者でもできる仕事が見つかります。

慣れてきたら、次のステップとしてより高単価の案件に挑戦したり新しいスキルを学んで副業の幅を広げましょう。

【月1000円〜】〇〇手当金・給付金をへそくりに回す

児童手当や産休・育休の手当、再就職手当などは、できるかぎり使わずにへそくりに回すのがおすすめ。

ある程度まとまったお金は、運用すると大きな利益を生んでくれます。

私は産休・育休の手当を全額へそくりに回して運用を続けたら、8年後に利益だけで150万円以上になりました

手当金は「ないもの」として家計には入れず、お金を増やすための『種銭-たねせん-』にしましょう。

STEP4:へそくりを増やす方法

へそくりを貯められるようになったら、次は「へそくりを増やす」ほうへステップアップしましょう。

利用するのはNISAのつみたて制度です。

NISAって何?メリット・デメリットまとめ

NISAは、少額の投資をする人のために作られた「税金の優遇制度」です。

株や投資信託などに投資して利益が出ると通常は受け取った利益に対して約20%の税金がかかる

NISAを利用すると投資から得られる利益に税金がかからない!(※投資金額に上限あり)

NISAはとってもお得ですが、始める前にデメリットをきちんと理解することが大事。

より効果的に活用できるようにしっかり確認しておきましょう。

デメリット

NISAの注意点は3つあります。

- 1人につき1口座しか開設できない

- 元本保証の商品がない

- 損益通算ができない

NISAはひとり1つの口座しか持てず、複数の金融機関でNISA口座を作ることはできません。

でも、口座を作ったあとに金融機関を変更することは可能です。

また、NISAには元本保証の商品がなく、損失が出る可能性があることも頭に入れておきましょう。

上限額の範囲内であれば複数の銘柄に投資できますが、投資による利益と損失を相殺することはできません。

これらのデメリットは、長期的な視点で投資を続け、投資する商品を分散させることでカバーできます。

投資をしていると、利益が出る時期もあれば損をする時期もあります。短期的な損にあまり心配しすぎず長い目で見て投資を続けると、利益と損失がバランスしてリスクが少しずつ落ち着いてきます。

メリット

つぎにNISAのメリットを見ていきましょう。

- 投資で得た利益・配当金・分配金に税金がかからない

- 確定申告不要

- つみたてNISAの商品は手数料が低い・分散投資されリスクが抑えられている・運用が安定している銘柄に限られている

- 少額から投資ができる

- いつでも売却してお金を引き出せる

投資金額(元本)の上限は1800万円。もし途中で売却したら、その元本分の枠が復活して再利用できます。

NISAは利益が出ても税金がかからない=確定申告もいりません。

手間をかけずに利益をまるっともらえるのは大きなメリット!

長期投資に向いている商品があらかじめピックアップされているうえ、100円から投資できるので初心者でも無理なく投資をはじめられます。

NISAはお金を引き出しやすいのもメリット。

急にお金が必要になったときも、持っている投資商品を売却すれば現金化できます。もちろん、一部だけ売ることも可能。

フレキシブルにお金を動かせるのは、定期預金や貯蓄型保険などにはない強みです。

NISAを使ったへそくりの増やし方

NISAには毎月自動で積み立ててくれる「つみたて投資枠」というサービスがあります。

つみたて投資枠は、毎月一定額を投資信託に投資して増やすためのしくみです。

はじめ方はかんたん。

- 証券会社でNISA口座を開設する

- 毎月投資する金額を決める

- 投資する銘柄を選び、つみたて設定をする

これだけで、自動的に積み上がっていく貯金を作れます。

投資信託は日々価格が変動します。

同じ金額を投資すると、価格が安いときにはたくさんの口数を買えますが、価格が高いときには少ない口数を買うことになります。

価格が変動しても購入する量を調整することで、購入単価を平均化しリスクを分散させる効果が期待できます。

長期的に少しずつ積み立てることで、安心してお金を増やすことができるのです。

NISAにおすすめの証券会社

投資がはじめての人にもおすすめの証券会社は以下の3つ。

- 楽天証券

- マネックス証券

- SBI証券

楽天証券は、投資商品の種類が多く手数料が安いのが魅力。家計管理や資産運用に役立つツールも充実しています。

さらに、楽天ポイントが投資に利用できる点も大きなメリット。ふだんのお買い物で貯めたポイントをそのまま投資に回せるため、手軽に資産形成を始められます。

初心者が投資を始めるのに優れたコスパを誇り、NISAでの投資を長期的に続けやすい環境が整っています。

Q&A:へそくりの貯め方のギモン

ここからは「へそくの貯め方」に関するギモンについて1つずつ答えていきます!

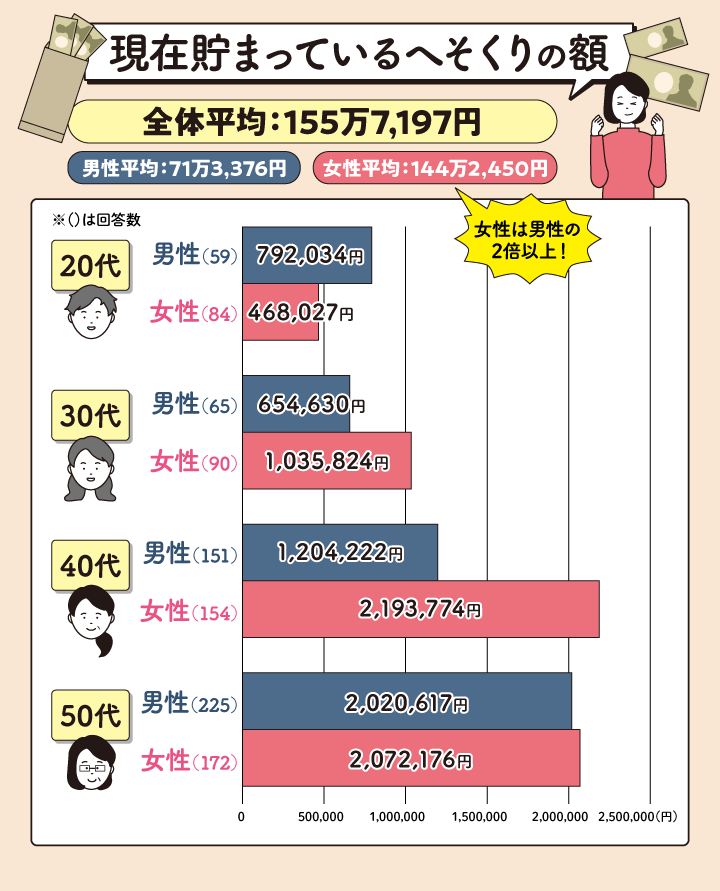

みんなどれくらい貯めてる?平均額は?

20~50代の既婚男女1,000人におこなったへそくり調査の結果は以下のとおり。

貯めているへそくりの額は平均で155万7,197円でした。

男女別に見ると男性は71万3,3767円で女性平均は144万2,450円と、女性は男性よりも2倍以上多くへそくりを貯めていることがわかりました。

全体の平均は155万円ですが、40代・50代の女性はさらに多く、200万円超とけっこう貯めこんでいることがわかります。

家計を管理することが多い女性のほうが、こっそりとへそくりしやすいのかもしれませんね。

夫にバレずに貯めるにはどうすればいい?

- お金は少しずつ動かす

- 自宅より銀行

- ポイ活でへそくりを作るのも有効

まずはお金の動かし方。

大きな額を一度に動かすと目立ちます。毎月の家計から少しずつ、無理のない範囲でへそくりましょう。

つぎは隠し場所の工夫。

へそくりは自宅で貯めるより、銀行でこっそりと貯金するほうがバレるリスクをぐんと減らせます。

銀行からのお知らせやDMが届くと家族に気づかれる可能性があるので、「お知らせは不要」に設定しておきましょう。

ポイ活をして、貯まったポイントをへそくりにするのもバレにくいです。

生活費をクレジットカードで払う・ポイント経済圏を利用するなど工夫すると、年10万ポイント貯めることもできます!

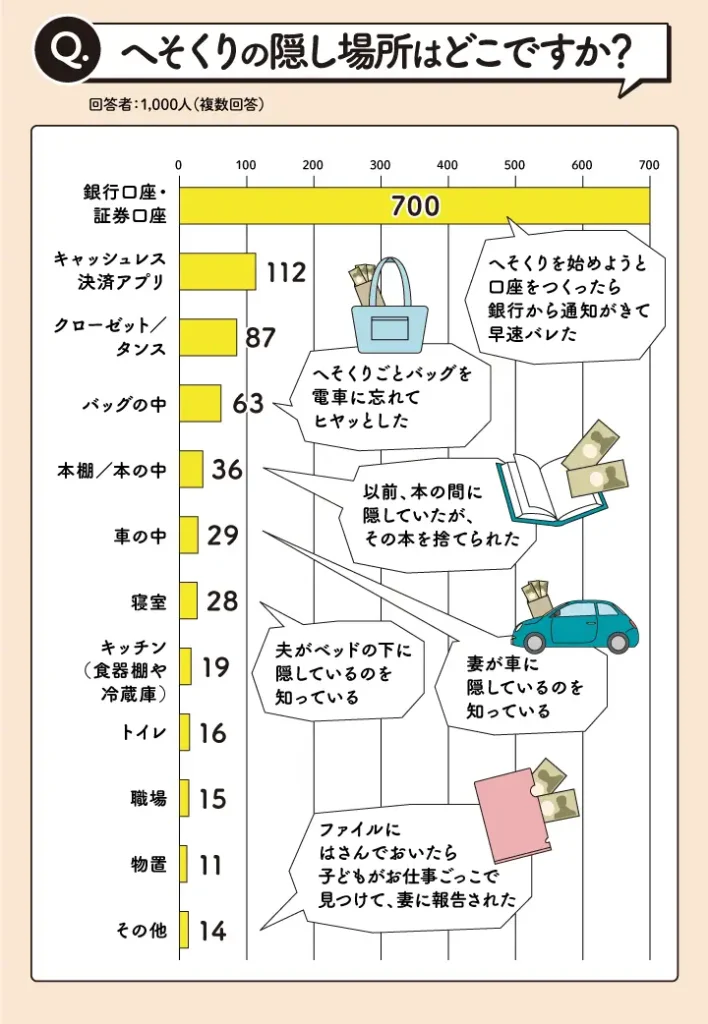

へそくりの隠し場所、おすすめは?

ネット銀行に預けるか、証券会社でNISA口座を作って隠すのがおすすめ。

へそくり調査でも、隠し場所は「銀行・証券口座」の人が圧倒的多数でした。

出典:PR Times

ネット銀行は紙の通帳がなく、スマホアプリやWebで管理できるのでへそくりにぴったりです。

口座開設のとき紹介ID(クーポンコード) fukurich を入力すると500円もらえます

へそくりするための副業おすすめは?

Webライターやデータ入力、アンケートモニター

![]() が取り組みやすくておすすめです。

が取り組みやすくておすすめです。

ここで絶対おさえておきたいのが「働いた分だけお金がもらえる仕事」を選ぶこと。

副業でよく挙げられるYouTubeやブログなどは成果報酬型のため、ただやみくもにやっても成果に結び付かず「1年経っても報酬0」なんてことも珍しくありません。

目的は「お金を稼ぐこと」。副業することが目的ではないというのを頭に入れておきましょう。

クラウドワークス

![]() や

ランサーズ

は、副業初心者でもできる仕事が見つかります。

や

ランサーズ

は、副業初心者でもできる仕事が見つかります。

へそくりの貯め方まとめ

へそくりを貯めるには、以下の3つがだいじ。

- 貯める目的や目標金額を決める

- 生活費を見直しへそくり資金をつくる

- 収入ー貯蓄=支出が基本、へそくりは先取りする

へそくりを貯めるのは、自宅よりネット銀行がおすすめです。

へそくりのお金は固定費を削減したり不用品を売ったりして作ることができます。

かんたんで効果的な方法はこちら。

- 携帯をドコモ・ソフトバンク・auから格安SIMに変える

- 使っていないサブスク・習い事を整理する

- 電気・ガスを料金の安い会社に変える

- 保険を見直し、必要なものに絞る

- ポイントを生活費に使い、浮いた分をへそくりに

- メルカリで不用品を売る

- ペットボトル飲料やコンビニコーヒーをやめる

- 〇〇手当金・給付金をへそくりに回す

- 副業してお金をつくる

へそくりが貯まってきたら、お金を増やす方へステップアップしてみましょう。

具体的には、証券会社でNISA口座を作り、つみたて投資をしてお金を増やします。

NISAは将来のためにコツコツと資産を増やしたいと考えている方にとって、とても有効なツールです。

へそくりはコツコツとした積み重ねが大きな成果につながります!

ぜひ今日からマネしてくださいね。